当前位置:走进德成 > 资讯新闻

2025,穿越周期,踏实搞事 来源:钛媒体

发布日期:2025-01-27 来源: 作者:北京德成经济研究院 加入收藏

文 | 海豚投研

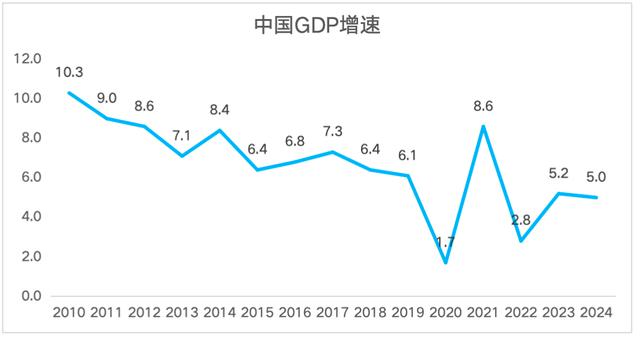

2024,国内经济还有 5% 的 " 龙腾 " 增长,应该是疫后拍手称赞的一年。但恐怕对于很多人而言,现实感受可能并不 " 龙腾虎跃 " ——卷不尽的价格、卖不清的货品、阴跌的房价……

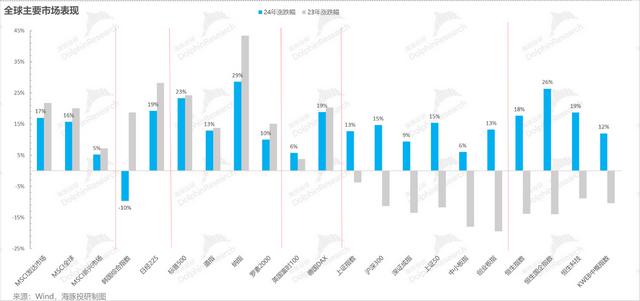

但从资本市场来看,悲观者或许正确,但乐观者才是真正赚的钱的群体。回顾 2024 年全球市场的核心指数:

绝大多数市场的差距只是涨幅的差距,而不是涨、跌的方向性差异。中国资产也不例外:

也许微观经济的感受并不好,中国资产对应主要市场指数,如恒指平均接近 20% 的涨幅,相比显然牛气冲天的美股市场,在收益率差距并不算大。

2024 年这一年,几乎确认了疫后的世界的新格局:

美国:主权赤字支撑的老牌资本主义的再工业化。政府举债拉动基建和制造业再投资,生成式 AI 催生企业的资本开支周期。

经济周期与产业周期叠加共振,让这一轮美国的 " 金发姑娘 " 周期拉得似乎尤其长。但川普上任的三把火:" 关税大棒、美元第一、领土和贸易扩张 " 等本土主义政策思路,似乎要给已经火热的美国经济再火上浇油。

国内:新能动能切换," 换轮子 " 期漫长而煎熬。或许有人还以为是疫情中间开始,民间经济 " 动物精神 " 的消弭,或许确实有道理。但还有一个中长期的逻辑是在中国城镇化迈向 70% 与少子化同时发生的过程中,中国经济没能高速换轮," 基建 + 地产 " 车轮泄气太快,新的经济增长动能补上来需要时间。

而这个中间的短期问题就是难受的通缩。还好,走到下半年,政策端开始意识到,追逐遥远的星辰大海,但现时的脚下之路也塌方过于严重,开始在 " 物价、资产价格 " 等多维度来管理通缩预期,刹住预期的自我实现。也因此,经济数字和经济目标不仅思考本身的实现度,更要关注其中的预期管理意义。

宏观的一粒尘埃,落到个体身上,就是一座山。但面对悲怆的大山,有的躺平装死、能苟且苟,有的是 " 烈火炼真金 "。

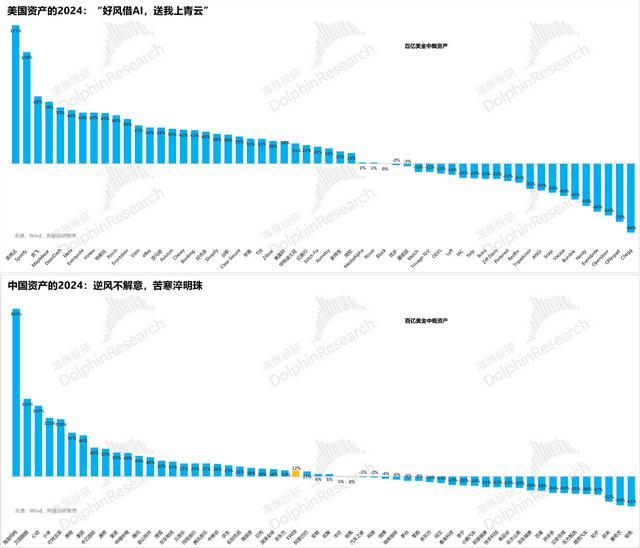

无论是 " 好风凭借力,送我上青天 "、还是 " 逆风不解意,苦寒淬明珠 " 都是海豚君要在一次次 " 大胆假设、小心求证 " 中要去挖掘的优质资产。

接下来,海豚君把所覆盖的资产分成中国资产的烈火淬真金组,和海外的 " 送我上青云 " 组。

来梳理一下 2024 年的赢家与输家,尝试展望一下 2025。

以下是详细分析

电商:去魅了!要么流量为王,要么效率为王

中国的互联网电商生意,经过这几年的激烈残杀,已经彻底去魅。顺风中,有人错把行业红利当自身壁垒,有人错把消费升级当成理所当然,最后都吃到了惨痛的教训。

而回过头来,当反垄断大幕落下才发现,当供给不构成壁垒、履约不构成壁垒,先发不构成壁垒、支付不构成壁垒,所谓的电商也不过是零售渠道的变迁而已。

当国内产能过剩,商品泛滥,供需严重不匹配,从平台角度短期的利益取舍就是最大化跪舔资源要素中的稀缺品——用户的需求,内卷在电商领域有了最为淋漓尽致的体现。

但走出内卷的表象,电商的竞争在一定程度上,要么是流量为王——坐拥低价流量,要么卷出最大的经营效率。

在这两个点上,分别对应着抖音电商和拼多多。流量为王的玩法出海复制有问题,但效率为王者,国内企业内功能修炼到头条 " 忍者 ",做出海经济大概率也是横扫对手,至少这样的管理团队是放心的。

诚然,短期诸如京东等能有一些政府补贴这种外部逻辑,但长周期竞争中,内生驱动逻辑才是 EPS 持续增长的关键,因此实物电商领域,海豚君押注最终可能是抖音和拼多多。

互联网垂类龙头:别犹豫," 小而美 " 真得可以有!

互联网在野蛮生长的时代,巨头们向外生发,奉行无边界扩张。市场会深深质疑有没有所谓的小而美。

但进入对内求效益 " 内敛 " 式生存周期,互联网巨头们,无论是美团社区团购的幻灭、阿里对 "N" 的舍弃、腾讯对投资系资产从财务 ROI 角度的抛售。

他们的策略反而一定程度上,给了互联网网的小而美们一定的生存空间。无论是它是出行美好生活领域的携程、地产的贝壳、招聘的 BOSS 直聘。

或许行业 Beta 艰难,但艰难的世道下,它们在各自赛道上都还在努力向上生发,去提升市占率。海豚君期待,走过经济的 " 苦寒期 ",这些地位更加巩固的垂类龙头们能够绝地反击,或者是更加璀璨。

在垂类小而美中,2024 年是携程、腾讯音乐的一骑绝尘年,而 2025、2026 年在宏观企稳回升过程中,海豚君希望贝壳、Boss 直聘等能够复制出类似的路径。

毕竟龙头地位稳固、估值不高、都是现金牛性质的互联网业务,就差一个宏观的东风,只要足够耐心总能等来的。

互联网里的 " 产品为王 ":别甩锅!打铁首先自身硬

2024 年版号确实放松了,但并不是每家都开心撒花。在企业体外的宏观周期、行业周期,以及企业体内产品周期、投入产出周期,合并出的四大周期共振中,游戏显然是典型的产品周期为王的公司。

宏观差,但挡不住现象级作品《黑神话:悟空》。8 月正式上线,让国产 3A 游戏实现了从 0 到 1 的突破,游戏全球火爆,带动国产大制作 PC 游戏引发关注,当之无愧是国内游戏行业一次重要里程碑。

除此之外,各大厂也在各显神通,腾讯旗下《地下城与勇士:起源》成为吸金大作。

小公司心动公司旗下《心动小镇》、《出发吧麦芬》表现持续亮眼;B 站更是凭借《三国:谋定天下》在上市 6 年后首次实现季度盈利;

网易的 2024 年相比于 2023 年结局则暗淡太多。但怕什么,产品逻辑驱动的公司,今年不是我,明年不是我,只有产研能力的内核在,总有春光灿烂的一天。

最惨不过大消费?路是杀出来的,品牌出海才是消费的星辰大海

2024 年,无论是门店类的社服类门店消费(酒店、餐饮、现饮、),还是大众消费品。共同面临的窘境都是物价通缩,需求萎缩的情况下供过于求助长通缩预期。

当核心信仰资产农夫山泉开始降价、飞天茅台价格塌方的时候,市场信心接近崩盘。2024 年中国的大消费,可以说 " 至暗时刻 "。

但绝望中孕育着新生。在 2023 年大消费的总结中,海豚君说了国内大消费 " 画地为牢 "。而到了 2024 年,海豚君逐步开始看到中国消费品思路逐步打开。

泡泡玛特给我们树立了很好的例子,中国年轻消费者喜欢的东西,也可以是国外消费者喜欢的东西,中国制造和中国设计并没有比谁更差,要相信国潮崛起时代,中国年轻人的审美。

除了泡泡玛特,海豚君也覆盖了名创优品,虽然品牌、设计、营销低于泡泡玛特,但相比于 Made in China 的中国代工,带着中国贴牌的供应链的能力也是一个晋级的存在。

这一年里,海豚君也看到了还有一堆尾随的出海玩家,在海豚君关注的公司当中,现餐、现饮类公司如海底捞、瑞幸、蜜雪冰城、甚至东鹏等等。那么未来的未来,是否可以期待一下中国其他消费品的出海呢?比如说农夫山泉。

毕竟,消费品百年老店,单靠一国的消费力很难超越周期,而小红书涌入的老外,也说明了大家对中国的文化、商品越来越感兴趣。接着文化的传播,中国的消费品还有什么理由继续画地为牢呢?

新能源汽车:改了车的心脏改不了商业的心脏,智能化才是终极解药?

对于汽车行业个股一次次的分析之后,海豚君越来越相信,电动化无法改变造车这个生意的本质,最多不过是重置也产业链的利益分配。

所以,造车早做做不出来先吃螃蟹的 First Mover 优势,做不来互联网的规划化获客优势。血不厚的先行者,在电动化的下半场大多沦为了拓荒者的尸骨。

而有钱、有店、有资源的六边形战士,虽然是后进者,不妨碍后来居上,2024 年华为问界的 M9、小米的 SU 7,鲜明的传递出了老将出山的威力。

行业先祖特斯拉 2024 年一路把汽车毛利率从 25% 干到 15% 的背后再次验证了面对后进者的进攻,造车业务本身弱壁垒的属性,导致它的防守能力很差。

所以,汽车电动化没有壁垒,但智能化能解汽车作为终极大硬件的困局吗?在原本的智能驾驶路径下,海豚君心里的答案可以说非常保守。

但生成式 AI 的出现,海豚君现在的态度更偏于 "Sit and watch",当技术迭代变得越来越非线性,海豚君期待平价的智能车越来越有希望成为用户购车时候的第一顺位选择。

这种情况下的 2025 年,海豚君对汽车电动化本身已越来越看淡,而更侧重于把行业或者个股估值的矛盾点放到智能化的推进上。

在造车的下半场,没有智能化的质变,别指望电动化再次带来电动车个股们的估值拉升,下一个戴维斯双击时刻大概率来源于智能化的拐点。

当然智能化估值的 " 单击 " 已经在特斯拉的股价中体现了。2025 年真正要观察的是,没有马斯克般长袖善舞和画饼能力的电动同行们会出现智能化的戴维斯双击,特斯拉 2025 年真能把低价的高阶自动驾驶落地到每一辆车上吗?FSD 去掉 Beta 之后,对场景、路况的泛化能够真有那么强吗? 真实的接管次数到底怎样?作为 C 端普及的产品,在技术达标的情况下,价格能够足够低吗?

特斯拉请不要食言,等待 2025 年,自动驾驶的真正到来!

美股互联网巨头:" 高筑墙、广积粮、稳王位 "

原本,美国的互联网公司,比中国互联网公司更早进入 " 周期 ",这波所谓的成长,其实在一定程度上,也是美国经济的周期化红利。

但这波真正让他们拉升市占率的是,生成式 AI 所带来的推荐系统提升。它让诸如 Meta,在内容找人的匹配精准度上,缩小了与 Tiktok 的推荐精准度差距,成就了 Reels;也让广告巨头如 Google 和 Meta 提高了广告匹配的精准度,提高了互联网广告的市占率。

除了创收的逻辑,它还在帮助这些巨头们提效,帮助 IT 工程师们在同样时间内写更多的代码,对应的结果就增收不匹配招人。

但这个过程中短期对应的是 AI 资本开支的军备竞赛。站在 2025 年再看这些公司,海豚君认为他们或许地位稳定,但在自身的投入产出周期错配上,已不再足够友好。

2024 的资本开始会开始逐步进入折旧当中,2025 年英伟达 B 系列的出货意味着他们的资本开支无法削减,还在高位盘旋。

除非能够真正用 AI 做出更高的增收逻辑,短期的投入产出错配,意味着美股的互联网巨头多数已定价充分。

海豚君不指望 2025 年的美股互联网继续跑出超额受益。

硬科技: 得 AI 者得天下," 纯血 "AI 才是最大赢家

很明显,从 2023 年开始算,AI 新技术的应用,目前还在基建周期。这个阶段,或许未来下游才是未来王者,但当下周期,上游绝对风光无二。

2024 年的 AI,从年初的算力、存储、封装、代工、网络连接,到年末重回算力,只是变成了 ASIC 算力,甚至于更外围的电力,几乎全部爆炒了一段。

芯片制造龙头英伟达无疑是这轮 AI 风暴中的最大赢家,股价从年初的 50 美元一路暴涨至今的 140 美元,上涨幅度高达 180%。

75% 的毛利率水平,英伟达绝对是 AI 算力领域的收税王者。当然,海豚君认为短期 B200 出货延迟这种供给侧的限制不构成本质的逻辑伤害。但现在质疑也不是没有:

当云服务商们的 CAPEX 新增额没法一浪高过一浪,应用上逐步从英伟达有绝对统治力的训练测,走向替代方案稍微多一些的推理测(比如说 ASIC 芯片),英伟达还能持续统治算力市场吗?

但悲催的公司也不是没有:

ASML订单金额大跌的背后一方面是代工产业的行业整合,另一方面说明,AI 的新需求无法消弭传统半导体场景的低迷。

Intel 来得更加悲壮,属于逻辑直接崩盘型——Windows+X86 走向 Windows+ARM,不仅是 X86 市场份额的丢失,也是英特尔代工的业务损失。数据中心折旧年限的拉长,本质上是拉长对英特尔的 CPU 采购周期。

再加上 GPU 玩家以 GPU+CPU 整套解决方案的方式切入 CPU 市场,英特尔在 CPU 市场不仅是下游需求的减弱,还有仅剩的需求下 CPU 份额被一点点地吃掉。

在去年初英特尔分析中海豚君就在提示,其数据中心及 AI 业务的增长陷入了停滞,导致公司市场地位被弱化,之后的 Q2 财报直接暴雷,净亏损高达 16.1 亿美元,大幅动摇公司基本面,引发股价一路暴跌。

但当前肢解在即的英特尔再去踩它已无意义,反而要去看每个资产分离出来逐个称重变卖过程中的重估价值。

小结:2025 年中国资产熬字诀,美股资产看 AI 智能体。

回归 2024 年,最激动人心的,显然还是 AI。虽然 AI 没有颠覆 C 端消费互联网的格局,但在美国的产业互联网上,应用已经在逐步落地。而 2025 年进一步的产业互联网落地,可能还是要得看 AI 智能体的落地进展。

而中国资产上,海豚君个人觉得已经没有进一步悲观的必要,2024 年已经是宏观向下,股价向上了,经过几年的重估,中国互联网资产 10XPE 是标配,但超越短期经济周期,中国很多互联网资产手握海量现金、有市占率提升逻辑,走出 10%+ 长期 EPS 增速毫无问题。

而要等待的只是一场周期的东风,最差情况下,也就也就是继续苟在低风险分红资产如中移动,中国国债上,怕什么呢!

- 上一个:无

- 下一个:深圳重登“外贸第一城” 民企成为重要动力2025-01-27